- A+

一、热塑性弹性体是橡胶制品及塑料改性产业最具发展潜力的方向

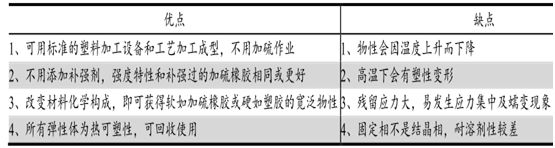

传统的橡胶制品生产加工存在五个显著缺点:1、橡胶制品加工过程需要模具,一些异形件无法开模,一些批次不多的橡胶制品成本容易居高不下;2、制品加工过程高能耗、高污染;3、生产效率低,耗时;4、制品本身含有反应不完全物质。5、制品一般为块状,碎胶有一定的困难,流动性也有一定的问题,用于塑料改性比较麻烦。上述缺陷限制了橡胶制品在某些领域应用的可行性和经济性。

热塑性弹性体(TPE)是一种兼具橡胶的高弹性和塑料的热塑性的新型高分子材料,常温下显示橡胶弹性,高温下又能向塑料一样塑化成型,能够较好解决传统橡胶制品的上述缺点和不足,部分取代传统的热固性橡胶。而热塑性弹性体半成品大多为粒子,用于热塑性树脂或者工程塑料的改性非常方便。 热塑性弹性体被广泛应用于替代传统的热固性橡胶和树脂改性,是橡胶制品和树脂改性产业最前沿和最具发展潜力的方向。

热塑性弹性体的优缺点分析

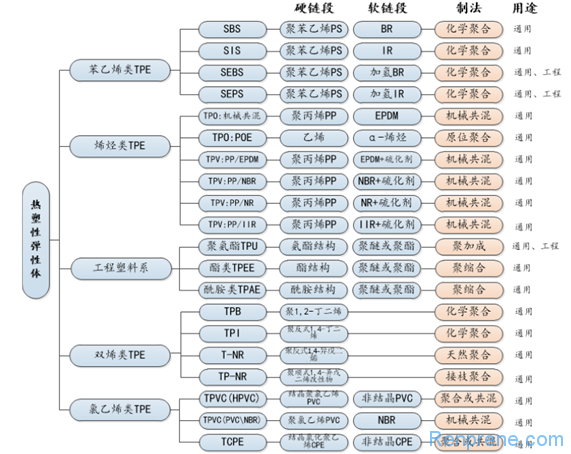

热塑性弹性体的结构由软链段和硬链段连接而成,软链段主要是各种生胶,硬链段主要是各种树脂。常见的硬链段主要有聚苯乙烯(PS)、聚烯烃[聚丙烯(PP)、聚乙烯(PE)]、氯乙烯(PVC)、聚氨酯(PU)、聚酯[聚对苯二甲酸丁二酯(PBT)]、聚酰胺(PA)等。弹性体的力学性能、耐热性和耐油性等基本物理性能主要由这些硬链段决定,此外也受软链段的影响。

将热塑性弹性体按结构中硬链段的类型进行分类,可分别分类为苯乙烯类热塑性弹性体(TPE-S,也称为 TPS 或 SBC)、烯烃类热塑性弹性体(TPO、TPV)、聚氨酯类热塑性弹性体(TPU)、聚酯类热塑性弹性体(TPEE)、酰胺类热塑性弹性体(TPAE)、氯乙烯类热塑性弹性体(TPVC)等等。

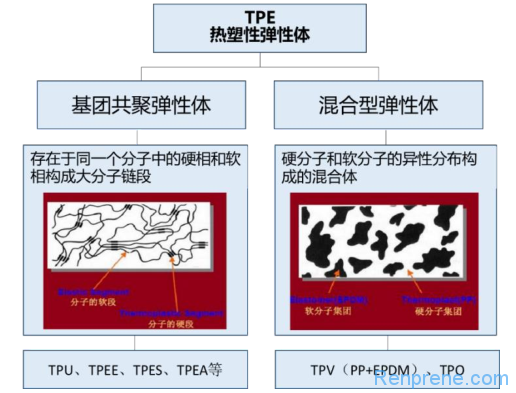

将热塑性弹性体按生产方式分类,可以分为原位聚合热塑性弹性体和和高分子共混加工热塑性弹性体两种。

热塑性弹性体按生产方式分类

全球热塑性弹性体市场需求 570 万吨,2020 年有望超过 700 万吨。据统计,2016 年全球热塑性弹性体市场需求约为 570 万吨。预计未来几年全球热塑性弹性体市场将以年均 5.5~6.0%的速度增长,到 2020 市场需求有望超过 700 万吨。

中国热塑性弹性体市场需求超过 200 万吨,未来年均复合增速 8~10%。中国热塑性弹性体市场中国热塑性弹性体消费量约占全球总消费量的 36%,是全球增长最快的国家之一。十三五期间,中国热塑性弹性体的年均复合增长率有望保持 8~10%左右,高于世界平均增速。

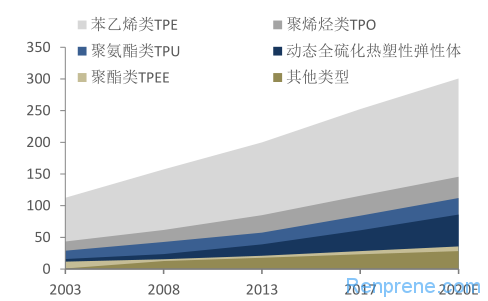

全球不同种类弹性体需求

热塑性弹性体体系庞杂,国内和国际平均水平差距较大。主要的热塑性弹性体中,苯乙烯类热塑性弹性体和聚氨酯类热塑性弹性体已经实现产业化,后续重点关注产品的高端化和差异化。聚烯烃类热塑性弹性体最具发展潜力,但是我国和国际平均水平差距最大。

二、TPV是热塑性弹性体中的明星品种

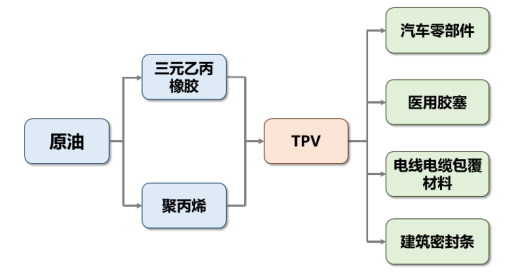

TPV 属于烯烃类共混型热塑性弹性体,它以热塑性塑料(PP、PE、PS 等)为连续橡胶,以硫化橡胶相(EPDM、NBR、ACM、SEBS 等)为分散相共混组成的可注塑硫化橡胶。

TPV具有独特的海-岛相结构。它的生产流程是把 1-2 微米的橡胶颗粒和塑料熔融共混,加入能使其硫化的交联剂,利用密炼机、螺杆机等机械高度剪切,使得完全硫化的微细交联橡胶颗粒(1-2 微米)充分分散在塑料基体中,形成海-岛相结构,即含量较多的充分交联橡胶为分散相,以颗粒状分散在少量树脂基体连续相中。其中塑料相赋予弹性体热可塑性和反复加工特性,橡胶相赋予弹性体高弹性。

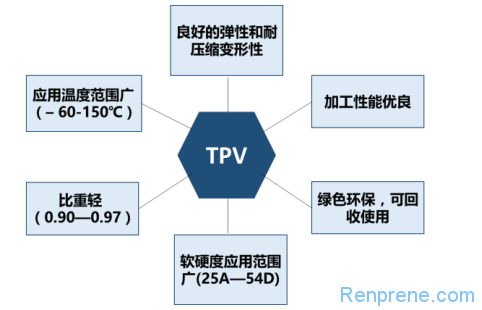

TPV 性能优异,下游应用广泛。由于交联橡胶的粒子效应,导致弹性体的 耐压缩、耐老化性、 耐油性都得到明显改善,和氯丁橡胶相比毫不逊色。TPV 与同系的 TPO 相比,性能优势也非常明显。因其出色的生产、性能和环保优势,TPV 的下游应用越来越广泛。TPV 目前主要应用领域为汽车零部件,全球范围内约占总市场份额的 60%。除此以外,在流体处理、医用材料、电线电缆、建筑等领域均有广泛应用。车用领域我们将在下一章节详细介绍;建筑领域主要应用于门窗密封条替代传统 PVC 和 EPDM,PVC使用温度范围有限,而 EPDM 味道较大,TPV 是较好的替代品,在国外已较大量使用;此外,TPV 触感优秀,不会出现 TPE-S 用久发粘的现象,国外也常用于各类工具手把上。国内 TPV 需求大部分来源于车用,其他领域使用相对较少。

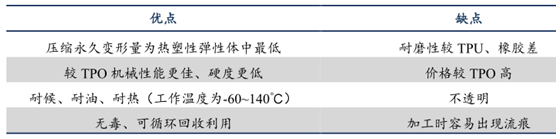

TPV优缺点分析

TPV所在产业链

TPV的主要优势

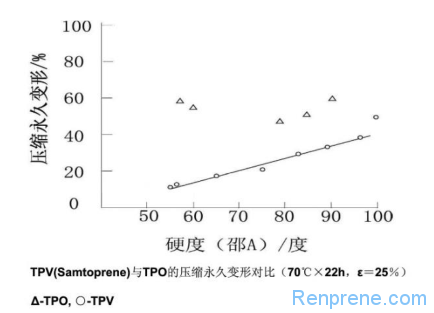

TPV 与TPO的压缩永久变形对比

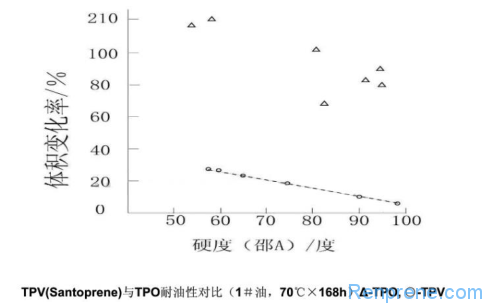

TPV与 TPO的耐油性对比

三、车用领域是TPV 最重要的下游应用领域

TPV 下游应用领域较多,其中最重要的应用领域当属车用。TPV 应用于汽车领域的主要应用范围包括 耐候性密封件(包括动态和静态密封件)、 车厢内外饰、 防尘套通风管系统、 安全件系统(安全气囊盖、高压点火线)等。

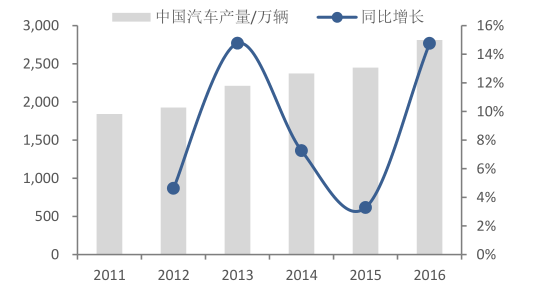

国内汽车产量增速回升

数据来源:公开资料整理

轻量化是当前汽车材料发展的主要方向。减轻汽车自身的重量已是业界公认的降低油耗、减少废气排放的有效措施之一。中国政府制定的严苛的燃油经济性标准使得车企对车用材料的轻量化给予前所未有的重视。TPV的密度是传统橡胶的 70%,微发泡技术可以进一步降低车用密封条的重量用 TPV 替代传统橡胶制品是大势所趋。

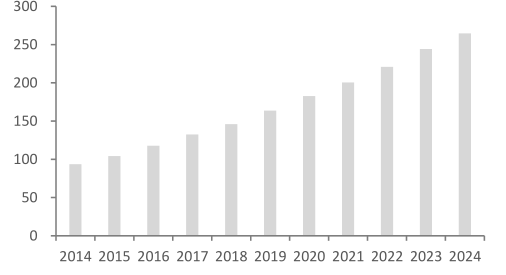

2015 年中国车用TPV 市场规模超1 亿美元,预计 2024 年超过 2.6 亿美元。根据预测,2015 年中国的 TPV 市场规模超过 1.7 亿美元,其中车用TPV 的市场规模约为 1.04 亿美元,预计未来 9 年年均复合增速 10.9%,2024 年市场规模超过 2.6 亿美元。

中国车用 TPV市场规模预测

- TPV/TPE业务助理

-

- 更多好文敬请关注

-